前回の第一話に引き続き今回は

第二話 借入限度額の計算方法

についてYouTube配信いたします!

「家を買いたいけどそもそもいくらまで借りれるんだろう?」

そんな疑問が出てきて物件価格の目安すら分からないということをよく聞きます。

自分たちである程度借入限度額を計算出来たら住宅購入の計画がスタートしやすいですよね。

その計算方法をお伝えいたします!

◆借入年数

何歳までローンは組めるのでしょうか?

ほとんどの金融機関は80歳完済までで設定していることが多いです。

そして最長は35年返済と設定しているケースがほとんどです。

50年返済という商品も出てきましたがまだまだ少ないです。

よって、現在40歳の方は35年組めますが、50歳の方は30年返済が最長ということになります。

◆返済比率

1年間の税込年収に占める住宅ローンの割合のことをいいます。

ほとんどの金融機関は

400万円以上は収入に対して住宅ローンの支払いが35%以内

400万円未満は30%以内

となるように基準を設けています。

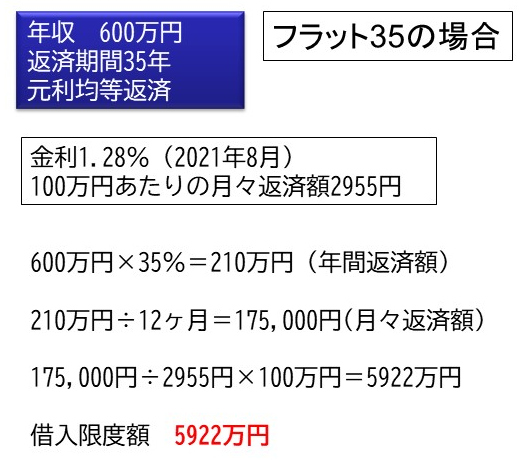

◆借入限度額計算方法

フラット35の場合は固定金利になるのでそのままの金利で計算します。

その金利で100万円借りた場合の月々返済額が分かれば割り戻しで計算できます。

100万円借りた場合の支払い早見表は下記参照

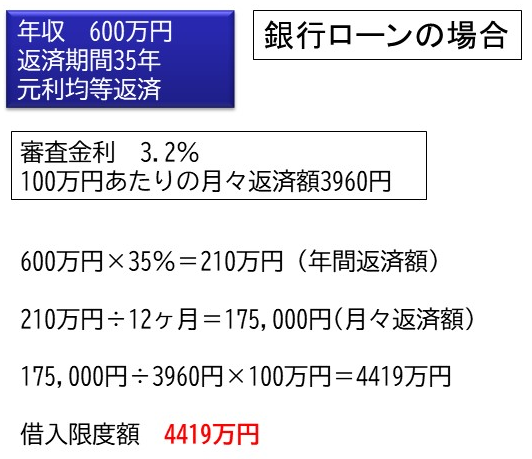

銀行ローンの場合、審査金利は3%以上で計算する金融機関が多いので

借入希望の金融機関の審査金利を確認することが必要です。

分からない場合は、3.2%で計算しておけばおおよそ大きなズレはないと思います。

例えば変動金利0.4%の設定で貸している場合でも変動リスクがあるので3.2%で審査しているということです。

このように、変動金利の場合は借入額が少なくなることがあるので

事前に計算しておくと安心です。

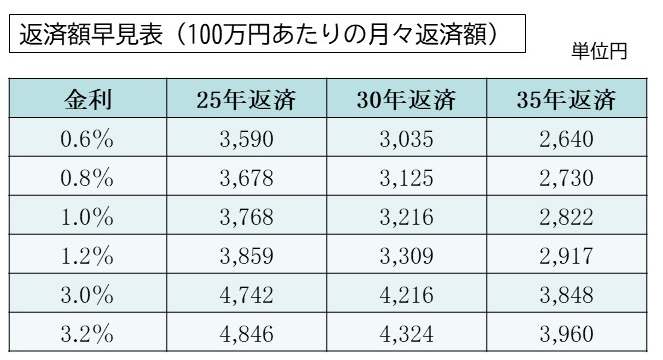

◆返済額早見表

100万円借りた場合の月々の支払額は次の表になります。

借入限度額の計算にも使えますが、借入額から返済額を知りたいときにも使えます。

例えば、

借入額3000万円 借入年数35年 金利1.0%の月々の支払額は

2822円×30=84,660円

となります。

ぜひ参考にしてみてください。

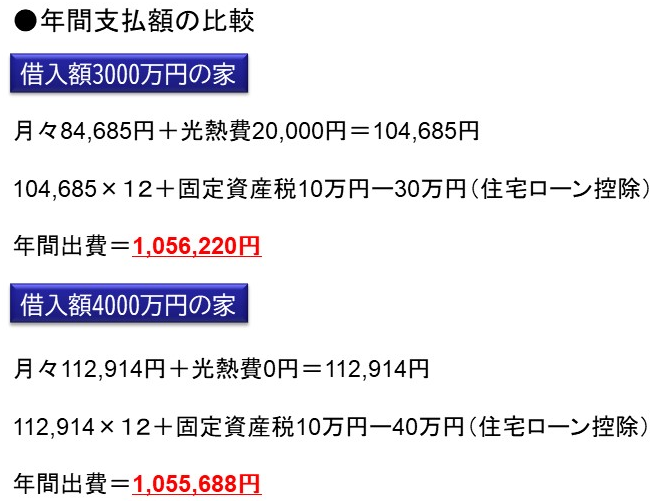

◆住居費で比較

購入資金を決める時に住宅ローンの支払額だけで

「4000万円は高い」「3000万円は安い」という風に決めてしまう方が非常に多いですが、

結局、年間住宅に係るお金が総額いくらの出費があるのか

ということの方が非常に重要です。

この住宅に係る総額のことを「住居費」といいます。

例えば、3000万円の建売と4000万円の省エネゼロ住宅の住居費を比較してみましょう。

ほとんど年間の出費は変わらないのが分かると思います。

ローンだけでなく、光熱費や固定資産税、ローン控除も総額で比較する必要があります。

ランニングコストとしては、外壁塗装や屋根の葺き替えなどのメンテナンス費用も考慮する必要があります。

こうした総額が安い住宅の方が預貯金は安全に増えていきますので、住宅ローンの支払額だけで購入価格を決めてしまうと後悔することもあります。

必ず住居費で比較するようにしましょう!

それでは今回の動画はこちら